Kui suur peaks olema säästupuhver?

Enne kui hakkad investeerima tuleb endalt üht olulist asja küsida: kas mul on piisavalt suur säästupuhver kogutud? See on see rahasumma, millega ei tasu riske võtta ja mis on eraldi kontol alati valmis abistama ootamatute sündmuste puhul.

Ükskõik, kuidas seda nimetada – meelerahufond, säästupuhver, emergency fund – see on üks esimestest eesmärkidest isiklikus finantsplaneerimises, millele tasub keskenduda.

Miks meelerahufondi / säästupuhvrit vaja on?

Säästud aitavad:

- hakkama saada ootamatute kulutustega,

- katta kulusid sissetuleku kaotamisel.

Ilma säästupuhvrita võib sattuda üsna ebameeldivasse olukorda, kus oled sunnitud raha laenama vanematelt/sõpradelt/tuttavatelt, võtma ootamatute kulude katmiseks kõrge intressiga laenu või lootma hüvitistele või toetustele.

Ilma piisava säästupuhvrita investeerimise alustamine võib lõppeda olukorraga, kus ootamatute/ebameeldivate asjaolude kokkulangemisel oled sunnitud oma investeeringud müüma ja seda võib-olla ka ebasobival ajal: kui nende väärtus on näiteks kriisist tingituna niigi langenud.

Veelgi hullem olukord tekib siis, kui investeeringud ebaõnnestuvad ja säästupuhvri puudumisel saab finantsseis ootamatute väljaminekute tõttu valusa löögi.

Säästud töötavad siinkohal rahalise turvapadjana.

Teades, et puhver on piisav, et katta ootamatused ilma, et otsa saaks, saad julgemalt enda rahaasjade juhtimisel otsuseid vastu võtta ja investeerimisteekonnaks rooli asuda.

Kui palju sääste peab olema?

Me ei tea täpset summat, kui palju võib ootamatute kulude katteks ühel hetkel vaja minna. Samas võib prognoosida, et teatud aastate tagant tuleb säästupuhvri arvelt teha kulutusi auto, kodumasinate või kodu remondile, kui remondi jaoks eraldi raha pole remondifondi kogutud (mida tegelikult tasub eraldi eesmärgistada ja koguda).

Üks stsenaarium, mis võib samuti juhtuda, on sissetuleku vähenemine või kaotamine. Näiteks kui mõne tõsisema haigestumise tõttu ei suuda me aktiivselt sissetulekut teenida või kriisist tulenevalt jääb tööandja palgaga võlgu, ühe või mõlema pereliikme sissetulek kaob koondamise tõttu, ettevõtjana jääme klientidest ilma.

Selliste ettenägematute probleemide leevendamiseks soovitatakse omada sääste 3 kuni 9 või isegi kuni 12 kuu kulude suuruses. Täpne summa sõltub nii konkreetsete inimese või perekonna asjaoludest kui ka subjektiivsest tunnetusest, kui paju inimene vajab kontol raha, et rahulikult öösel magada ja investeerimisriske võtta.

Mida rahalises mõttes ebakindlam on tunne ja mida suuremad on kulud, kohustused ja ülalpeetavate arv, seda suuremat säästupuhvrit reeglina peab inimene hoidma.

Vajaliku säästupuhvri summa määramiseks soovitan läbi mõelda järgnevad küsimused:

- Mitme kuuga suudad uue sissetulekuallika leida, kui jääd töökohast ilma?

Vastus sellele küsimusele võib erineda sõltuvalt valdkonnast ja ka piirkonnast, kus inimene töötab, ka inimese konkreetsetest teadmistest, oskustest ja kogemustest. - Kas on vanemaid, kes rahaga aitaks, või võib tekkida vajadus hakata neid abistama?

Nooruses on võimalik rohkem vanemate peale loota, kuid vanemaks saades tasub ühel hetkel ka nendega rahast rääkida ja veenduda, et nendel hädaolukorraks sääste on ja ka nemad pensioni jaoks raha koguvad/investeerivad. Vajaduse korral tuleb ka nende toetamisega enda eesmärkide seadmisel hakata arvestama. - Kas on olemas kindlustus, mis kulusid erandlikes olukordades osaliselt ära katab?

Kui kiiresti saab säästupuhver kogutud?

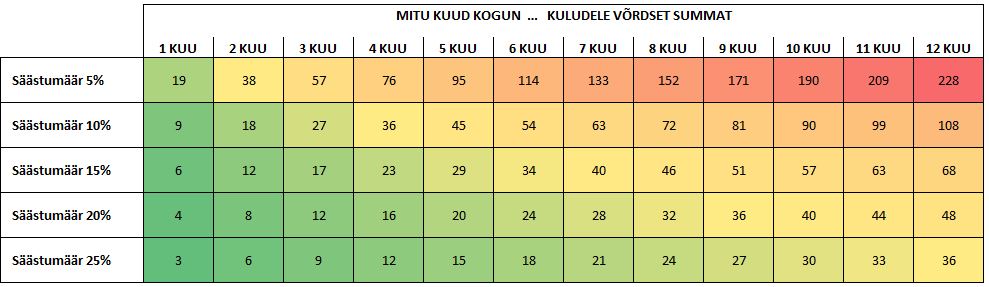

Matemaatika on lihtne: mida suurem protsent enda sissetulekust igal kuul kõrvale panna, seda kiiremini saab vajaliku summa kätte.

Näiteks, kui tuludest 90% läheb kuludele ja 10% jääb üle ehk säästumäär on 10%, läheb 9 kuud enne kui ühe kuu kuludega võrdne summa kogutud saab.

1 kuu kulutustele võrdse summa kogumise aeg (kuud) = (1 – säästumäär) / säästumäär

Mida väiksem säästumäär, seda pikem aeg kogumiseks läheb.

Allolevas tabelis olen arvutanud, mitu täiskuud kogumisele läheb, sõltuvalt säästumäärast ja soovitud säästupuhvri suurusest .

5% säästumäära juurde jäämine tähendab seda, et isegi ühe kuu kuludega võrdse summa kogumisele kulub 19 kuud ehk üle pooleteise aasta. Seega, muud lahendust siin pole, kui säästumäära suurendada kas kulude kärpimise ja/või sissetuleku suurendamise teel.

Selleks, et aga hoida fookust ja motivatsiooni, mida pikema tee läbimiseks vaja, tasub säästa esimese eesmärgina minimaalselt 1 kuu jagu ja alles peale selle eesmärgi saavutamist järgmine ja suurem eesmärk püstitada.

Kindlasti aga just see proportsioon, kui palju kõrvale panna ja mis protsendist sissetulekust elada, määrab nii säästupuhvri kui ka investeerimisportfelli kogumise kiiruse.

Kus säästupuhvrit hoida?

Kui väikeste summade kogumiseks saab kasutada tavalist arveldus- või kogumiskontot enda kodupangas või mõnes teises pangas.

Mõned soovitavad hoida mõni väiksem summa ka kodus, juhuks kui vaja nt lukkseppale vm kiire remondi eest kohe tasuda.

Kolmekohalise summa kokkusaamisel tasub aga tähtajaline hoius avada. Tänapäeval saab seda teha juba 100 euroga.

Valides võimalikult pika perioodi on väiksemas pangas võimalik 2,0 kuni 2,5% aastane intressimäär kätte saada. Sõltuvalt pangast on intressimäärad ja miinimumsummad erinevad ning need tingimused olen koondanud selles artiklis olevasse tabelisse.

Mitmete väikemate summadega hoiuste avamine on muidu parem, kui ühe suure summaga hoius.

Esiteks saab kiiremini hoiust avada ja hakata intresse teenima. Teiseks, kui tekib vajadus raha järgi, saab ennetähtaegselt lõpetada nii palju hoiuseid kui vaja ning lasta teistel tähtajani tiksuda ja intresse teenida, kuna ennetähtaegselt hoiuse lõpetamisel intresse üldjuhul kätte ei saa.

Millega veel tasub tähtajalise hoiuse avamisel arvestada olen varasemalt kirjutanud siin.

Kokkuvõtteks, iga investeerimisteekond algab sellest, et saadud sissetulekust tuleb raha kõrvale panna. Enne selle rahaga investeerimisriskide võtmist võiks aga säästupuhvri kokku panna, et ootamatutel eluhetkedel vältida keerulistesse olukordadesse sattumist.

Ja mis kõige peamine: säästupuhvri kogumine tekitab harjumuse igakuiselt osa enda sissetulekust kõrvale panna ja see on peamine asi, mida investeerimisportfelli järjepidevaks kasvatamiseks vaja on.

Milline on meie pere säästupuhver?

Käisime palgatööl, suuri laenukohustusi polnud, lapsi tol hetkel ka veel mitte. Seega mõtlesime, et säästupuhver peaks olema nii suur, et kataks 3 – 5 kuu kulud või isegi poole aasta kulud, kui säästlikult elada. See oleks piisav aeg, et näiteks vajadusel leida uus töökoht, kuigi töökaotuse puhul oleks saanud loota ka riigipoolsetele hüvitistele.

Säästupuhver läks mitmeks osadeks jagatuna automaatselt pikenevale kolmeaastastele hoiusele, et võimalikult suure intressi teenida.

Aja möödudes on pere eelarve kasvanud suuremaks, kuid pole pikalt hoiusel olevat säästupuhver pole eriti muutunud, nüüdseks on see summa umbes 2 kuu kulude suurune. Lisaks sellele oleme hoidnud raha ka investeerimisportfellis ja teistel kontodel, mida vajadusel suurendame või vähendame sõltuvalt turusituatsioonist ja sissetuleku kindlustundest. See kõik on andnud piisava sisemise rahu aktsiaturu kõikumistega kaasa sõita.

Kuidas on teised investorid säästupuhvriga toimetanud?

Minule tagab rahuliku ööune ca 3 kuu kulusid kattev meelerahufond rahana pangakontodel, sendi pealt täpset summat ei jälgi, aga suurusjärku küll. Osa summast on minu eraisiku pangakontol nimega Säästud, millele ei ole teinud teadlikult ka pangakaarti. Ülejäänud osa summast hoian minule 100% kuuluva ettevõtte pangakontol, kust on mul alati võimalus maksta endale rohkem palka või dividende (maksud siis mahaarvestatuna). Meelerahufondi suurusjärk on tulnud tunnetuslikult aastatega. Minus tekib mingi sisemine rahutus kui likviidsed vahendid peaaegu puuduvad, samas rohkem kui kolme kuu varu rahas ei hoia (suunan investeeringutesse), sest tõelise hädaolukorra puhul saab mingi osa minu investeerimisportfellist (mis sisaldab erinevaid vara liike) vast ikka tagasi rahaks pöörata, pigem ajas ja hinnas on küsimus.

Kadri Mäsak, MyFinancier

Ma üldiselt ei hoia eraldi meelerahufondi omal. Tavaliselt on nii või naa kuskil ettevõtte kontol või investeeringutes mingid summad rahas, nii et eraldi veel vajadust otseselt ei näe. Lisaks saab vähemalt mingil määral alati midagi vajadusel rahaks teha. Meelerahufondi teemal olen kunagi ühe analüüsi katsetuse teinud siin.

Taavi Pertman, RahaFoorum

Ma olen suhteliselt kehv meelerahufondi hoidja, tihti on ahvatlus kõik raha ära investeerida. Tavaliselt hoian kuskil kontol nii umbes kuu kulutuste jagu raha, mitte rohkem. Ei ole hakanud tähtajaliste hoiuste redelit ega muud sarnast tegema, kuna hetkel sellega rohkem vaeva kui väärtust pakub. Nüüd koroonakriisi olukorras suurendasin ajutiselt veidi rahavarusid, et kui majanduslangus tuleb, siis ei peaks investeeringuid realiseerima. Küll aga hoian tegelikult eraldi kodufondi, kuna seal on ette teada, et “ootamatud” kulutused tulevad. Mul on eraldi pangakonto, kust kannan koduga seotud kulutusi. Sinna laekub iga kuu veidi suurem ümmargune summa, millest saab katta jooksvad kulud ja igakuisest ülejäägist on aja jooksul kogunenud rahapuhver, mille eest vajadusel saab kodutehnikat soetada või remondikulusid katta, mõttes olen planeerinud, et see fond võiks olla vähemalt umbes nii suur, et saaks vajadusel koheselt ükskõik millise kodumasina välja vahetada ehk umbes 1000 eurot.

Kristi Saare, Kristi investeerib

Kõige parem buffer on muidugi pension.Saab igakuiselt ülejäägi eurod kupatada uusi eurosid jahtima.Leidsin,et sula polegi kõige parem.Veelgi parem on hoida diviaksiates ja selle tagatislaenu limiidis mida LHV lahkelt pakub.Hiljaaegu ju kogu maailma indeksid raksatasid.Koheselt olin -17.2 vee all.Praegu aga jälle võimendust kasutdes jälle +10.58%.Oli mul buffrit-ei olnud.Ise tekitasin. Sula ainult kõduneb vaikselt infla käes.Ikka mees ise on parim buffer.

Igaühel pole päris sellist riskitaluvust, aga mul on hea meel, et leidsid endale sobiva vormi.

Elu ise surub paika kõige sobilikuma kombo.Ntx:võtsin ühekorra oma pikalt hoitud aktsiast aktiivselt kasumit ja maksuamet tahtis kohe magusat ampsu.Mh,mis Sa oled mul armuke või? Ametnik ainult naeris-mis sa siis hoiad nii pikalt,müü ka vahepeal.No vot.Siis tuli see maksuvaba aken ja kohe võtan igal aastal nii aktiivselt/passiivselt tulu.Tänu sellele tootlus aina paraneb ja jälle on tootlus ikka iga mehe enda teha.Ntx:Ostan ikka nii,et läbi kalendri aasta ikka midagi iga kuu natuke kontole saab.Jälle tekib kohati rohkem sula kui vaja.Kiikasin siis võlakirjade poole-ei kõlvanud.Otsustasin siis LHV panga aktsiatest moodustada kild-killult omale asendusvõlakirja ja kui vaja IPO s osaleda siis müün ja osalen.Ikka elu ise surub kehvad valikud kõrvale.Hoiustamine sulas ei kõlba.