Alustava investori 5 suurimat viga. Ja 5 toimivat lahendust.

Ei ole ühtegi investorit, kes poleks enda teekonnal vigu teinud. Vead on osa õppimisprotsessist, millest saame teha järeldusi, et tulevikus tulemus parem oleks. Enda praktikast jagan viite kõige tihedamini esinevat viga, millest võiks igaüks enda jaoks järeldusi teha.

1. viga: miks ma varem ei alustanud investeerimisega?

Kui me räägime jõukuse kasvatamisest ja ükskõik, mis instrumenti investeerimisest, siis investeeringute kasvus mängib olulist rolli aeg. Mida pikemat aega investeerid, seda suuremaks saavad summad kasvada, sest:

1) jõuad säästa ja koguda suurema summa,

2) dividendide ja intresside reinvesteerimisel hakkab liitintress kiiremini tööle,

3) investeering jõuab suuremat tootlust anda ja su investeeritud rahasumma suuremaks kasvatada.

Arvatavasti on igaüks kuskilt lugenud või kuulnud, et tasub investeerimisega tegeleda, kuid päriselt alustamine taandub lõpuks prioriteetidele. Kas ma eraldan selleks enda graafikus regulaarselt aega, et enda rahaasju üle vaadata ja investeerimisega järgmisi samme teha? Kui vastus on eitav, siis ka investeerimises tulemusi ei saa (v.a. juhul kui pole investeerimist ära automatiseerinud või ära delegeerinud).

Lahendus on tegelikult lihtne: tuleb algajatele mõeldud raamat, koolitus või veebiseminar ette võtta ja selleks kalendris aega eraldada. Kui leiad investeerimissõbra või -asjatundja, kes saab enda kogemust jagada ja sinu investeerimismõtteid peegeldada, siis tänu sellele saad soovitud tulemusteni liikuda kiiremini. Kogukonna tugi ja teadmised aitavad julgemalt pihta hakata, ning veelgi olulisem – tegutsemas püsida.

2. viga: riskantsed sammud alustava investorina

Investeerimine on paratamatult seotud riskidega. Üldine reegel on see, et mida suuremat tootlust pakutakse, seda suurem on risk. Suure riskiga ei kaasne alati suur tootlus.

Alustajana võib olla raske aru saada, mida risk tähendab ja milles risk seisneb. Lihtsustatult, endale tuleb selgeks teha, mis on kõige hullem/suurem risk selle investeeringu puhul: kas on võimalik kogu investeeritud summa kaotada? Näiteks investeerides üksikaktsiasse, laenudesse või isegi hoiu-laenuühistusse on võimalik halvimal juhul kogu raha kaotada, kui ettevõte või ühistu pankrotti läheb. Seevastu madalama riskiga investeeringutest rääkides on pigem juttu ajutisest langusest (näiteks laiapõhjalised aktsiafondid on majanduslanguste ajal pigem näidanud ajutist langust; samas on siiski võimalik püsivalt raha kaotada, kui osta kallilt ja müüa odavalt).

Veidi raskem on alustaval investoril hinnata seda, kui tõenäoline on riski realiseerumine. Kõige hullemaid stsenaariumeid ei suuda tihti ka kogenud investorid ette näha (näiteks pettuseid ei saagi ette näha, aga neid võib juhtuda).

Üks võimalik lahendus ja hea strateegia alustavale investorile, on esialgu minna turule väikeste sammudega ja väikeste riskidega. “Riskiisu” kasvab järjest ajaga, kui saad teadmisi juurde, arendad analüüsioskuseid ja leiad allikaid, kelle analüüse usaldad või sõpru, kellega saad analüüse koos teha.

3. viga: “Liiga hea, et olla tõsi” projektid

Koos investeerimise ja krüptoraha populaarsusega on kasvanud ka petturite ja pettuste arv.

Kui sulle pakutakse garanteeritud tootlust, siis tuleb väga tähelepanelik olla. Ükski investeering ei ole päris riskivaba. Projektide kohta, mis pole avalikud, nagu näiteks börsil kaubeldavad väärtpaberid, tasub teha põhjalikum analüüs ja otsida lisainformatsiooni usaldusväärsetest allikatest (ajakirjandusest, tunnustatud investoritelt).

Ei tasu vaid ühte projekti/ettevõttesse kogu raha investeerida, (kui sa just ise pole selle ettevõtte juhtimisega seotud) sest kõige hullemas stsenaariumis on võimalik raha 100% kaotada. Üks hea indikaator – mida vähem on konkreetse investeerimisvõimaluse kohta tehtud analüüse, seda vähem julgen mina sinna raha paigutada.

4. viga: kallid investeerimistooted ja suured tehingutasud

Kuigi tänu konkurentsile on tehingu- ja fonditasud tänaseks alanenud, on jätkuvalt mõningad tehingud ja tooted kallimad.

Üks asi, mida tuleb investeerimisel jälgida on … kindlustus. Meie kohalikul turul on finantstooteid, mis sisaldavad riskide kindlustust ja ka mingil määral investeerimist. Neid tooteid võidakse reklaamida investeerimistoodetena, kuid praktikas söövad kindlustlusmaksed ehk riski-, haldus- ja muud tasud suure osa investeerimiskasumist ära.

Fondidesse investeerimisel, kui tegemist ei ole börsil kaubeldavad fondiga, tuleb jälgida kas ja kui suured on sisenemis- ja väljumistasud ning mis on fondi jooksev tasu, mis investori aastast tootlust vähendab.

Börsil kaubeldava fondi ost või USA aktsiate ost meie kohalikes pankades on jätkuvalt suure tehingutasuga. Odavamaks alternatiiviks on siinkohal automaatsed lahendused fondidesse investeerimiseks nagu Swedbank Robur fondid, LHV kasvukonto, SEB roboinvestor, Grünfin.

Aga üheks üllatuseks võib investorile olla LHV kasvukonto müügitasu. Ehk, kui soovid raha välja võtta, siis tuleb fond maha müüa ja selle tehingutasu maksab 9 eurot. See on ka põhjus, miks ei soovitata väikeste summadega investeerides endale kohe mitut fondi või mitut kasvukontot avada. Kahjuks olen enda praktika käigus näinud mitmeid inimesi, kes investeerivad väikeste summadega, neil koguneb ühte fondi lõpuks mõnikümmend eurot tootlust, kuid müügitehingutasu sööb sellest suure osa ära.

Kui sa ei soovi ise kohalike pankade ja investeerimisplatvormide hinnakirjadesse sukelduda, siis enda uudiskirja saajate jaoks olen koostanud võrdluse kohalike pankate teenustasudest – uudiskirjaga saad liituda siin.

5. viga: iga investeering ei pruugi olla kasumlik

Kui osta investeeringuid kalli hinnaga ning languse korral need paanikas kahjumiga maha müüa, siis see on lihtne viis kuidas tootlusest ilma jääda.

Valel ajal ostetud aktsia võib kahjumisse langeda, kui me pole kõike ette näinud või analüüs jäi üldse tegemata.

Väga spetsiifilise turu/riigi/sektori fookusega fondi investeeringud võivad kannatada saada, kui selle konkreetse turuga midagi juhtub. Ehk siin on spetsiifilised riskid, millest me ei pruugi teada, kui pole seda riiki/sektorit/turgu eraldi jälginud.

Ka laiapõhjalised investeeringud, sh III samba investeeringud, kaotavad majanduslanguse ootuses ja ajal väärtust. Seepärast räägitaksegi, et aktsiafondidesse investeerimine sobib siis, kui kogud raha ja investeerid pikaajaliselt, ehk vähemalt järgneva 10-15 aasta jooksul.

Regulaarselt investeerides teeme investeeringuid ka siis, kui turul on langusajad ning hinnad on soodsamad. Kui majanduse seis uuesti kasvu poole pöördub (kui finantsturud ja majandus jätkavad viimase 100 aasta trendi), siis investeering jõuab ka kasumisse.

Heade otsuste tegemiseks on oluline õigesti valitud strateegia ning õigesti valitud investeering. Selleks, et me oskaks häid otsuseid teha, tuleb investeerimisalaste teadmiste omandamiseks ja investeeringute analüüsimiseks ning valikuks aega võtta.

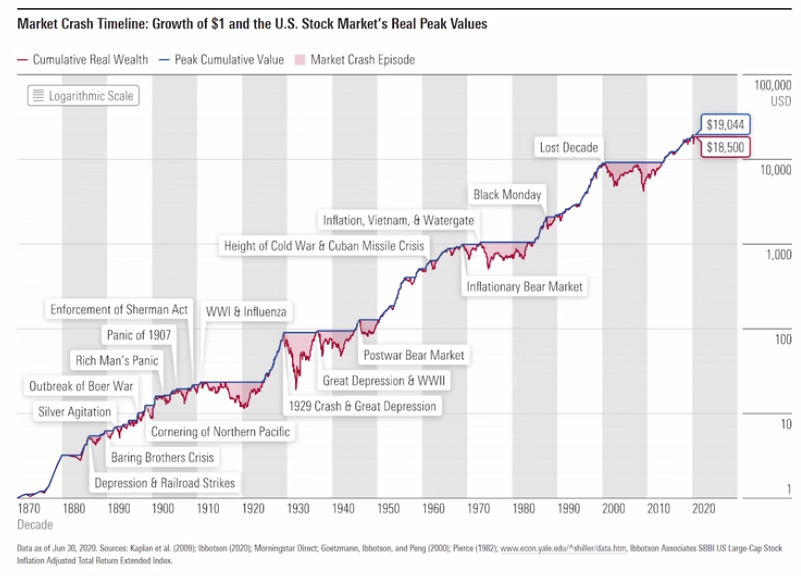

Kas kriisi aeg on üldse hea, et investeerimisteemat ette võtta? Pikaajalise investori jaoks on varasemalt olnud langus hea aeg investeeringute tegemiseks. Seda põhjusel, et kui langusperiood uuesti kasvu poole pöördub, siis just odavamalt, ehk languse ajal tehtud investeeringud, on need, mis suuremat kasumit näitavad.

Seda illustreerib hästi alumine graafik. Sellest leiab pikaajalise ülevaate USA aktsiaturu kasvust ja langusperioodidest, mis on kuvatud punasega. (USA aktsiaturg moodustab suurema osa laiapõhjalistest aktsiaindeksitest). Kõige suurem väljakutse on see, et meil oleks tagatud järjepidev vaba raha(voo) olemasolu, mida langusaegadel investeerida, ning oleks valitud ka õige riskitasemega investeeringud.

Kui soovid oma investeerimisalaseid teadmisi täiendada, siis minu veebikoolituste alt leiad laia valiku materjale nii täiesti algajale kui ka edasijõudnule.

29. septembril räägin indeksfondidesse investerimise A ja O-st veebiseminaril “(Indeks)fondidesse investeerimine”.