Стоит ли инвестировать в пенсионный фонд III ступени?

Наша пенсионная система помогает инвестировать накопления к пенсии в рамках II и III пенсионных ступеней.

Если размеры взносов во II пенсионную ступень фиксированы законом, то в пенсионные фонды III ступени взносы можно делать в любом размере; со взносов в III ступень в следующем году можно получить обратно подоходный налог, а при выводе денег из фонда использовать пониженную ставку подоходного налога.

Это все заставляет задуматься, может стоит присоединиться?

Некоторые люди категорически не собираются инвестировать деньги в III ступень, но эстонские инвесторы даже создали пенсионный кооператив (Tuleva), чтобы инвестировать деньги во II и III ступени на хороших условиях.

Я присоединилась к III ступени только после того, как начала инвестировать самостоятельно в индексные биржевые фонды (ETF). На данный момент я регулярно продолжаю инвестировать и в ETF и в III ступень.

Почему я присоединилась к III ступени?

Аргументами за инвестирование в III ступень для меня послужили:

- Через III ступень можно инвестировать в индексные фонды с низкими платами;

- Со взносов можно получить обратно подоходный налог;

- При продаже паев фонда возможно использовать пониженную, 10% ставку подоходного налога;

- Можно инвестировать маленькими суммами и автоматизировать весь процесс;

- Инвестиция передается по наследству.

Также я сделала собственные расчеты и сравнила, насколько выгодно инвестировать в фонд III ступени в сравнении с инвестированием в ETF. Мой вывод: благодаря возврату подоходного налога и пониженной ставке при продаже паев от III ступени я могу получить более высокую окупаемость, чем от инвестирования в ETF, следящий за тем же индексом.

Калькулятор и мои расчеты найдете в конце статьи.

Среди фондов III ступени имеются индексные фонды

В III ступень можно инвестировать через пенсионное страхование или же через пенсионные фонды. Пенсионное страхование — инструмент более сложный с более высокими платами. Инвестирование же в пенсионный фонд наиболее сравнимо с покупкой ценных бумаг на бирже.

Среди фондов III ступени можно найти несколько пассивных индексных фондов, которые следят за широкими рыночными индексами акций, и текущие платы которых ниже 1% в год. Это и послужило первоначальной причиной, почему я начала рассматривать III ступень.

На данный момент в III ступени существует три пассивных фонда: в Tuleva, LHV и Swedbank. В последнем существуют ограничения по выводу денег до 55. лет. Пассивный фонд III ступени Swedbank-а инвестирует в акции c фондовых рынков развитых стран (например США, Германия и т.д.), фонд Tuleva инвестирует в акции компаний из развитых и развивающихся стран (например Китай), а фонд LHV еще и в акции компаний с пограничных рынков (например Кувейт).

В любом случае инвестиция распределяется по сотням/тысячам различных акций разных стран, что позволяет в долгосрочной перспективе расти вместе с ростом рынка акций и получать среднюю доходность мирового рынка.

Со взносов в III ступень возвращают подоходный налог

На взносы в III ступени (как и во II) распространяется налоговая льгота. Каждый год, подав декларацию о доходах физического лица, можно вернуть 20% подоходного налога со взносов.

Моментальная доходность!

Эти деньги можно снова использовать для инвестирования, например снова внести в III ступень, или использовать для инвестирования в любой другой инструмент.

Я большую часть возвращенного подоходного налога перевожу на инвестиционный счет (необходимо же себе всегда платить первой!), а маленькую часть перевожу в накопления на крупные расходы.

В любом случае после возврата подоходного налога инвестиция в плюсе!

Возврат подоходного налога со взносов в III ступень ограничен

Важный нюанс, который стоит учесть при инвестировании в III ступень, это то, что для налогового возврата есть определенные ограничения.

Подоходный налог со взносов в III ступень возвращают с суммы до 15% от брутто дохода. Если же брутто доход превышает 40 тысяч евро в год, но максимально подоходный налог вернут со взносов суммой 6000 евро.

Брутто доход — это зарплата до удержания налогов, родительская компенсация, проценты с банковского вклада и с платформ P2P инвестирования, доход от аренды.

Не стоит инвестировать в III ступень сумму, с которой подоходный налог не вернут, так как при выплатах из пенсионного фонда подходный налог расчитывают со всей суммы и не смотрят с какой суммы взновос налог вернули, а с какой нет.

Если доход не большой и имеется множество других налоговых льгот, таких как необлагаемый минимум со второго и третьего ребёнка, пожертвования, расходы на обучение и т.д., то необходимо просчитать, сколько еще можно инвестировать в III ступень, чтобы вернуть часть налога. Причина этому в том, что налог возвращают только из той суммы, которая в течении года была удержана из вашего же дохода. Удержанный в течение года подходный налог в этом смысле является еще одной суммой-ограничением, который стоит учитывать при взносах.

Об использовании налоговых льгот можно отдельно почитать в этой статье.

Инвестировать в III ступень проще простого

Инвестировать в III ступень в принципе легче, чем самому ежемесячно покупать ETF-ы.

Первый раз на заключение договора о присоединении к ступени уходят всего считанные минуты. Сменить фонд я также смогла через интернет очень быстро.

После того как договор сделан для инвестирования необходимо всего лишь необходимо перечислять деньги на счет Pensionikeskus. Лучше всего делать регулярные взносы (например раз в месяц). Когда цены паев ниже, на эту же сумму будет приобретено больше паев, когда выше — меньше. Для этого стоит заключить платежное получение и полностью автоматизировать процесс.

Также существует и вторая возможность взносов – попросить работодателя перечислять в III ступень за вас определённый процент или сумму от зарплаты. Работодатель не обязан на это соглашаться, это требует и ведения дополнительного учета от бухгалтера. Для работника это более удобный вариант инвестирования, так как автоматически позволит увеличивать сумму взноса вместе с ростом зарплаты.

Если переводы в вашем банке бесплатны, то плату за вход при инвестировании в III ступень пассивные фонды не берут.

Каждый год при подаче декларации о доходах сумма взносов уже будет приведена в декларации и самим не надо ничего дополнять.

Когда можно забрать деньги из III ступени?

Некоторые люди думают, что так же как и с II ступенью из III ступени невозможно вернуть деньги пока не наступит пенсионный возраст. Тут они могут удивиться: возврат денег из добровольного фонда III ступени сравним с продажей паев обычного фонда, то есть деньги можно вывести частично или полностью в любое время уже до наступления пенсионного возраста, хотя единичный фонд и может ограничить вывод денег до определенного возраста. На данный момент такое ограничение есть в пассивном фонде в Swedbank.

Государство же действительно установило возраст, после которого деньги из III ступени возвращать «дешевле» тем самым мотивируя использовать фонды III ступени для накопления пенсии. После 55 лет при условии, что с момента первого взноса прошло более 5 лет, продажа паев фонда облагается пониженной ставкой подоходного налога: 10% вместо обычных 20%*.

Подоходный налог учитывается с полной суммы выплаты, а не только с прибыли. В этом заключается специфика налогообложения III ступени и ее отличие от традиционного налогообложения ценных бумаг, что стоит учесть при выводе денег.

В случае же смерти купленные паи фонда III ступени передаются по наследству: наследник может перевести паи на свой пенсионный счет или продать их и получить деньги.

Какие еще есть подводные камни?

Инвестирую через III ступень стоит учитывать то, что выбор пассивных фондов ограничен, и фонды не выплачивают дивиденды. Инвестируя же самостоятельно в ETF можно выбрать фонд, который будет регулярно совершать выплаты на счет инвестора, если возникнет такое желание.

Основным минусом использования III ступени для меня является факт, что в теории изменения в законе могут заставить меня поменять планы, так как использование пенсионных фондов, их деятельность и налогообложение регулируются отдельно от других финансовых активов.

Например, одно изменение которое недавно произошло в рамках реформы II пенсионной ступени: те, кто начнут инвестировать в III ступень с 2021 года смогут использовать пониженную ставку подоходного налога только после достижения пенсионного возраста, то есть с 65 лет. При выводе денег из ступени до этого возраста со сумм выплат придется заплатить налог в размере 20%.

Кто начнет инвестировать в III ступень в 2020 году, смогут воспользоваться пониженной ставкой подоходного налога уже после 55 лет (при условии, что с момента первого взноса прошло 5 лет).

Поэтому тем, кто хотел начать инвестировать через III ступень, советую заключить договор и сделать первый взнос уже в 2020 году. К пенсионному фонду III ступени можно присоединить и ребенка!

Что выгоднее: инвестировать в III ступень или покупать ETF-ы самостоятельно?

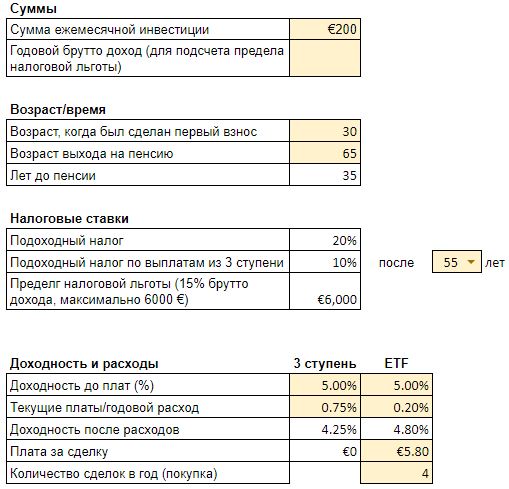

Я решила сравнить инвестирование в III ступень с самостоятельной покупкой ETF-а и посчитала, какую сумму я получу на руки, если буду ежемесячно инвестировать 200 евро на протяжении 35 лет и в 65 лет продам всю инвестицию разом.

Какую сумму я получу после уплаты подоходного налога и какая получится окупаемость (ROI)?

NB! Результаты расчета сильно зависят от сумм взносов и других предположений. Если бы я в сравнении учла сразу, что в ETF буду инвестировать на 20% меньшую сумму или буду реинвестировать возвращенный подоходный налог, то сумма накоплений в III ступени была бы больше.

Но вне зависимости от логики вычислений я сделала вывод, что инвестируя в индексные фонды с низкими платами через III пенсионную ступень в пределам налоговой льготы, можно получить более высоку окупаемость инвестиции, чем самостоятельно покупая ETF, следящий за тем же индексом, если из III ступени выводить деньги по 10% ставке подоходного налога.

Расчеты

Для сравнения я взяла простое предположение, что годовая доходность фондов (и пенсионного и ETF) до расходов будет одинаковая, 5%, но годовые расходы в III ступени будут выше, 0.75% в год (такая плата у фонда LHV), чем у ETF, 0.2% в год. Также за самостоятельную покупку паев ETF мне придется платить брокеру (5.8 евро за сделку в Lynx); а паи ETF я бы покупала 4 раза в год.

За 35 лет я потратила бы на инвестирование в пенсионный фонд III ступени 67.2 тысячи евро (84 тысяч составили бы переводы и 16.8 тысяч я бы получила обратно через подоходный налог), после продажи всех паев в 65 лет я бы получила на руки 167 тысяч евро. Коэффициент окупаемости 149%.

Инвестируя в ETF, следящий за тем же индексом, я бы потратила 84 тысячи евро (на 480 евро больше каждый год, чем инвестируя в III ступень), а в 65 лет получила бы на руки 180 тысяч есть, то есть всего на 13 тысяч больше. Коэффициент окупаемости 115%.

А значит, что окупаемость при использовании пенсионного фонда III ступени была бы на 34% выше:

Можете сами сделать расчеты исходя из своих предположений и посмотреть, какая сумма накопится у вас в том или ином случае.

Список фондов III ступени и их текущие платы можно посмотреть на сайте Pensionikeskus.

Disclaimer: я являюсь членом кооператива Tuleva. Изначально я открыла III ступень в LHV, но c 2019 года я коплю в Tuleva.

Екатерина, спасибо за очень полезную статью!

Скажите, пожалуйста, если я сейчас не работаю (и не планирую в ближайшие пару лет), но в принципе хочу начать инвестировать через III ступень Tuleva в будущем, есть ли смысл заключить договор и сделать первый взнос уже в 2020 году, чтобы сохранить возможность использовать пониженную ставку подоходного налога 10% после 55 лет, а не 65?

Могу ли я, не работая и не имея другого дохода кроме стипендии 160 евро и пособия на ребёнка 60 евро, просто переводить в Tuleva III например по 100 евро в месяц? Или в этом нет смысла, тк я на данный момент не работаю и не плачу подоходный налог?

Татьяна, я рада, что статься была полезна и очень извиняюсь за промедление с ответом. Написала вам ответ в тот же день с телефона, но почему-то он не появился на сайте.

Решение о реформе еще не принято, но в свете потенциальных изменений имеет смысл присоединиться к III ступени в 2020 году, чтобы пониженная ставка налога уж точно действовала с 55 лет.

В описанном вами случае возврата подоходного налога со взносов в III ступень не будет, так как в течении года облагаемый налогом доход минимален и попадет полностью под обычный необлагаемый налогом минимум в 6000 евро. Поэтому инвестировать в данном случае в III ступень не самый эффективный вариант в плане налогообложения.

Добавлю, что в данном случае лучше всего начать инвестировать самим, например через Счёт роста в LHV.

Екатерина, здравствуйте ещё раз!

Расскажите, пожалуйста, в 2 словах, как присоединить ребёнка к III ступени? Спасибо!

Это легче всего сделать через LHV. Сперва открыть детский счет в интернет-банке и после написать им мейл с просьбой открыть III ступень. Они присылают бланки для заполнения для дигитальной подписи. После этого открывают пенсионный счет и присылают реквизиты, которые нужно использовать для платежа.

Спасибо!

Я инвестируют в swedbank fondifond 100.. Если сравнить с этим фондом то что выгодне

Сравнение хорошо сделать используя данные Pensionikeskus. На странице статистики можно сравнить долгосрочную доходность и платы фонда. У V100 доходность ниже, чем у индексных фондов за последние 3 года, платы за управление выше и плюс есть плата за выход. Если готовы брать большой риск и инвестировать в акции на срок более 10 лет, то есть более дешевые фонды с большей доходность. Можете также прочитать статью про индексные фонды (к сожалению, на эстонском), где объясняю, чем отливается активное управление от пассивных индекных фондов.

Ссылка на статистику Pensionikeskus’a на русском тут: https://www.pensionikeskus.ee/ru/%d1%81%d1%82%d0%b0%d1%82%d0%b8%d1%81%d1%82%d0%b8%d0%ba%d0%b0/iii-%d1%81%d1%82%d1%83%d0%bf%d0%b5%d0%bd%d1%8c/%d0%b4%d0%bd%d0%b5%d0%b2%d0%bd%d0%b0%d1%8f-%d1%81%d1%82%d0%b0%d1%82%d0%b8%d1%81%d1%82%d0%b8%d0%ba%d0%b0-%d0%b4%d0%be%d0%bf%d0%be%d0%bb%d0%bd%d0%b8%d1%82%d0%b5%d0%bb%d1%8c%d0%bd%d0%be%d0%b9-%d0%bd/

Моя статья про индексные фонды тут: https://moneysmarterme.eu/et/mis-on-indeksfond-ja-etf/